不動産投資の始め方・

将来の為の資産形成

- ホーム >

-

不動産投資の始め方・

将来の為の資産形成

不動産投資の始め方と資産形成

不動産投資の始め方

副業を考えている、不労収入を得たいと考えている方にとって、不動産投資はとても魅力的な方法です。しかし、不動産投資には実践すれば誰もが成功できる夢のような手法は存在しません。人それぞれ資産背景や目標に違いがあるので、手法もそれらに合わせる必要があるでしょう。

私、脇田の場合は2007年頃に、所有物件ゼロからスタートし、コロナ禍を経て2022年現在では長崎に200室近い物件を保有しています。年間家賃収入は5000万円程度になります。

脇田雄太事務所では安定性が高く、10年単位で長持ちする物件を所有していただくことができる不動産投資をご提案いたします。

投資手法について

脇田がお勧めするのは、原則現金で行うボロ物件投資です。ボロ物件投資というとリスクが高いというイメージを持たれる方がいらっしゃるかもしれませんがそれは誤りです。

昔からあるオーソドックスな不動産賃貸業であり、物件が古いことを理由に大幅な安値で物件を購入し、新築同然のレベルまでリフォームで手を入れることで建物の健全性を担保する手法です。

安く仕入れて、高く貸すということは不動産投資というビジネスを行う上で非常に重要です。安く買った物件を、数十年先を見据えてしっかりと修繕した上で貸し出す、もちろんコストはぎりぎりまで抑え込む。

苦労と経験、ノウハウが必要ですがリターンも大きい、そんなボロ物件投資の種類やメリット・デメリットについてここで解説いたします。

一戸建て

メリット

|

デメリット

|

一棟アパート

メリット

|

デメリット

|

区分所有(マンション)

メリット

|

デメリット

|

不動産投資による資産形成

将来のための資産形成

「不動産投資は副業になるのでは?」「会社にバレたら処分を受ける?」と心配され、不動産投資へ踏み出せない方もいらっしゃるでしょう。

実は、不動産投資は副業にあたりません。家賃収入を得ているのになぜ副業にならないのか、その理由をご紹介します。

不動産投資は副業にあたりません

まず、会社が副業を禁止する理由を考えてみましょう。

- 会社の技術を利用した副業は情報漏洩の危険がある

- 副業に力を入れることでパフォーマンスが低下する

上記が主な禁止理由だと考えられます。しかし、不動産投資では不動産を所有しているだけなので情報漏洩の可能性はありません。日常的な業務もないため、業務上でパフォーマンスが落ちることもほぼ心配ないでしょう。

また、人によっては相続によって不動産物件を受け継ぐこともあります。これは個人の問題であり、会社が関与したり禁止したりはできません。

このような理由から、不動産投資は会社が禁止する副業にはあたらないと考えるのが一般的です。

副業は法的に規制されていません

副業禁止はあくまでも会社の規則であり、法律によって禁止されているわけではありません。むしろ、法律上では「就業時間外の時間は自由に使って良い」とされています。

ただし、本業に大きく支障をきたす、同業他社で働いている、情報漏洩があるといった場合は会社規則により処分が下される可能性がありますので注意しましょう。

将来的に副業規制は緩和されていきます

近年、政府は「働き方改革」を推進しています。企業に対しても副業を解禁するよう促していて、就業規則から副業禁止の項目を削除する企業も大手を中心に増えています。

また、厚生労働省は2018年1月に「副業・兼業の促進に関するガイドライン」を新設し、「時間外に他の会社の業務に従事することができる」と記しました。これは、不動産投資を進める中で法人化できるようになる、といった意味合いです。

こうした流れは今後も加速すると見込まれ、副業を行うための環境は整ってきています。「会社にバレたら…」と恐れること無く、堂々と不動産投資を行える、そんな時代が来ているのです。

不動産投資が資産形成に向いている理由

不動産投資は毎月の家賃収入を着実に積み重ねて拡大していく投資法です。そのため株やFXと異なり、長期の安定した資産形成に向いている投資法といわれています。

なぜ不動産投資が資産形成に向いているのか、その理由を解説します。

日中働きながら投資が可能

不動産投資は物件の購入・リフォーム・客付けが終われば家賃収入を得られるため、本業と両立することが容易です。

管理会社に業務を任せてしまえば、入居者募集や家賃回収、定期点検なども不要となります。会社員として働きながら毎月安定した収入を得やすい投資法と言えます。

老後の備えになる

現金で行う不動産投資、特にボロ物件投資においては最初に大きな投資が必要ですが、その後入ってくる賃料のほとんどが手残りとなります。そのため将来に向けた資産形成の一環として最適な投資法です。

保険の代わりにもなる

投資されている方に万一のことがあった際、不動産投資をされていれば所有物件からの賃収が残りますので、その金銭を保険金代わりに活用することができます。保険代わりにご家族等に財産を残すことができるのも不動産投資のメリットです。

サラリーマンにおすすめ 老後の年金問題

近年、「老後2,000万円問題」が浮上したことを背景に、不動産投資が年金代わりになると注目されています。なぜ不動産が年金代わりになるのか、疑問を感じている方も多いでしょう。ここでは「私的年金」ともいわれる不動産投資の魅力についてわかりやすく解説していきます。

老後に必要な生活費と年金受給額について

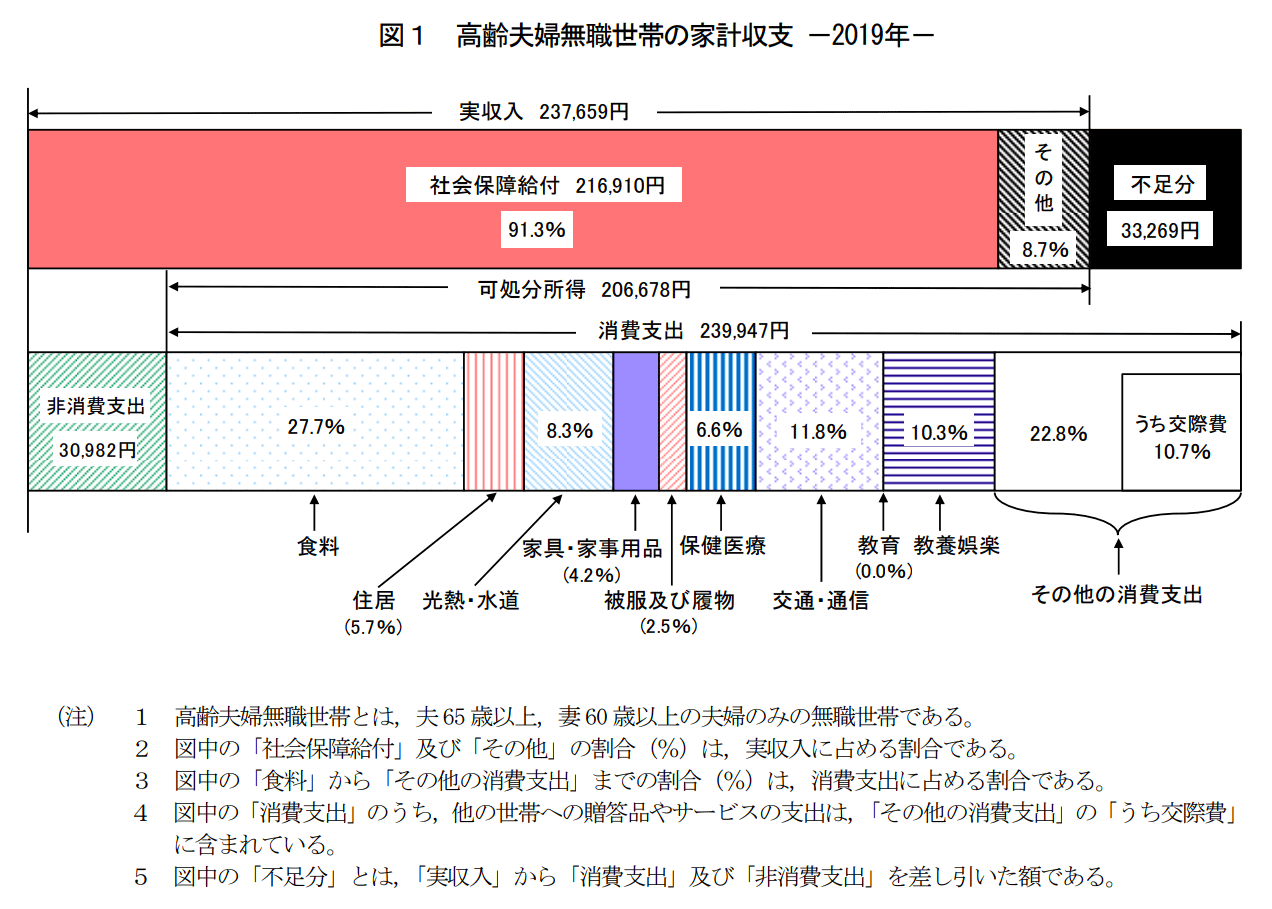

「老後2,000万円問題」は2019年の金融庁による報告書が発端となり話題になりました。2017年時点のデータで高齢夫婦無職世帯の平均年収から平均支出を引くと毎月5.5万円、30年間で2,000万円不足するというものです。

総務省が2019年に発表した「家計調査」によれば、夫65歳以上・妻60歳以上の無職世帯の消費支出は月平均で「239,947円」とされています。収入の面で言うと、専業主婦(主夫)と会社員(公務員)の夫婦が受け取る年金額は「国民年金56,000円+厚生年金146,000円=202,000円」となります。

自営業や専業主婦(主夫)が受給する国民年金は「平成30年度厚生年金保険・国民年金事業の概況」によると男性が58,775円、女性が53,342円で、平均すると56,000円です。

会社員や公務員が受給する厚生年金は男性が163,840円、女性は102,558円となり、平均すると146,000円となります。働いている時期に支払った年金額によって支給額は異なります。

このように、資産や貯金がない場合には、老後を年金だけで生活するのは困難であると考えられます。また、今後は年金受給額の削減や支給開始年齢の引き上げの可能性もあり、さらなる困難が予想されているのです。

不安のない老後を過ごすためには、不足分をカバーできる資産の形成が重要であるとおわかりいただけたでしょう。

老後の生活費は本当に不足する?

では実際に、老後の生活費はどれくらい不足してしまうのか、貯蓄額も含めて考えてみましょう。2019年の総務省「家計調査」によれば、前述の通り夫65歳以上・妻60歳以上の無職世帯の消費支出は月平均で「239,947円」となります。年金額は「国民年金56,000円+厚生年金146,000円=202,000円」であるため、毎月およそ33,300円不足することがわかります。

画像をクリックすると拡大されます

引用:Ⅲ 世帯属性別にみた貯蓄・負債の状況|家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)|総務省

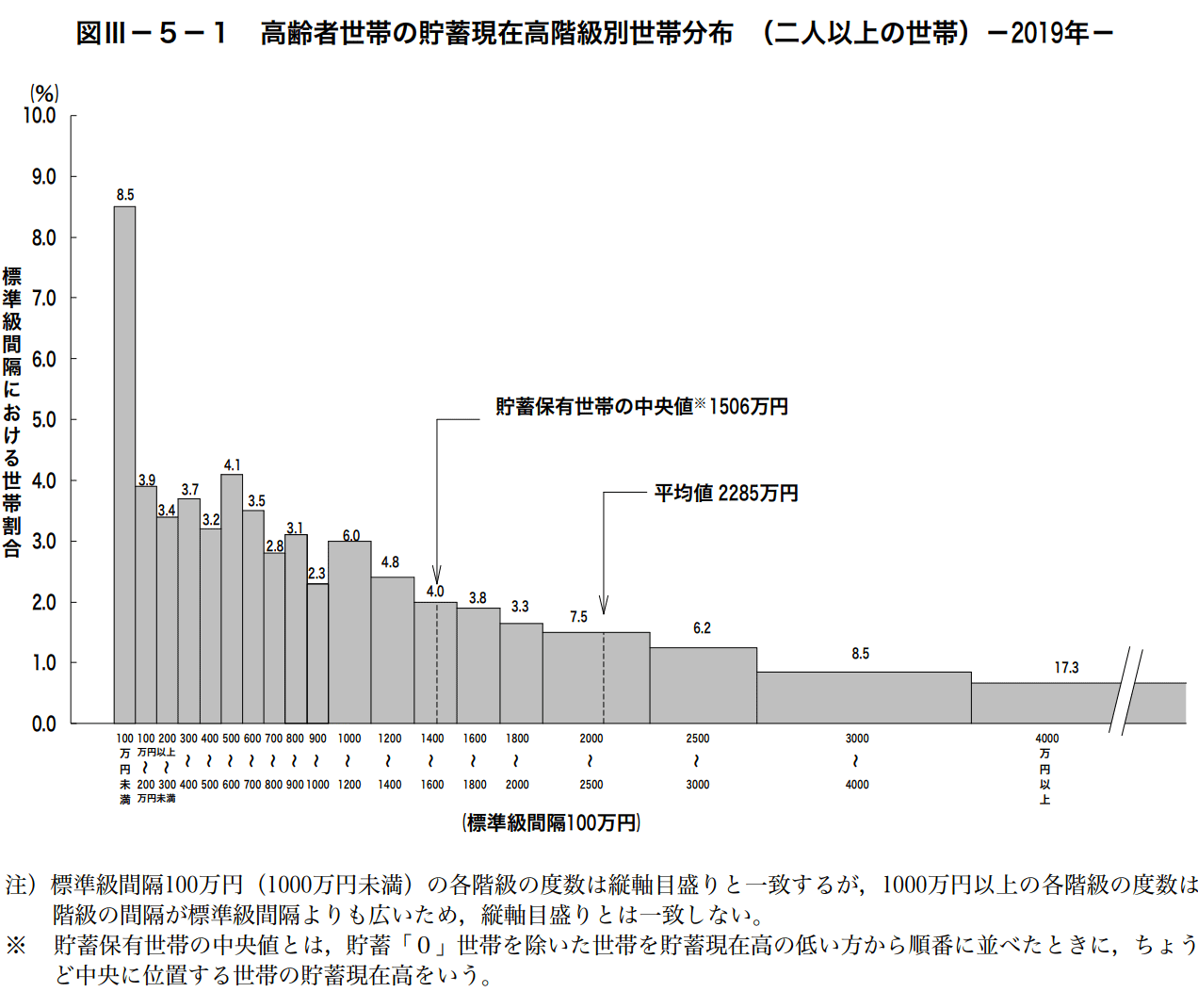

続いて貯蓄額を見ていきましょう。2019年の総務省「家計調査」の「高齢者世帯の貯蓄現在高階級別世帯分布」を見てみると、二人以上の高齢者世帯の貯蓄現在高の中央値は1,506万円となっています。

画像をクリックすると拡大されます

引用:Ⅲ 世帯属性別にみた貯蓄・負債の状況|家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)|総務省

老後、何歳まで生きるのか、生活水準がどの程度のレベルなのか、将来の物価はどうなっているのか、など不確定要素はさまざまあります。しかし、ここまでご紹介してきたデータに照らし合わせた場合、年金と貯蓄だけではギリギリの生活になる可能性が高いといえるでしょう。

また、少子高齢化が進む日本において、年金制度がどのような形で維持されていくのかも問題です。万が一、受給額が減るのであれば、さらに不足する収入をどのように補うべきかを考えなくてはいけなくなります。

不動産投資は「私的年金」ともいわれています

不動産投資は「私的年金」とも言われる投資法です。年金と貯蓄だけでは足りない部分を、毎月入る家賃収入で補うことができ、長期運用できる特徴を持っています。

投資には不動産以外にも株やFXなどがあり、実際にチャレンジされている方もいらっしゃるかもしれません。しかし実際に体験してみるとわかりますが、株やFXの相場は日々変動します。さらには、社会情勢や経済状況によって市場が大きく崩れる可能性もあり、収入を安定させることは困難です。

しかし不動産ならば相場はそこまで大きく変動せず、家賃収入を毎月安定して得られます。いざというときは売却してまとまった資金を得ることも可能です。また、管理会社に委託すれば、管理の手間から開放されて労働しなくとも収入を得られます。

不動産投資を行うためには基礎的な知識を学ぶ必要がありますが、相場を毎日チェックする必要はなく、万が一病気になって入院してしまったとしても、定期的な収入を見込めます。また、団体信用生命保険に加入すれば生命保険代わりにもなるなど、多くのメリットがあるためおすすめです。

PICK

UP金融教育がスタート

不動産投資に限らず、初めての保険加入やNISA、iDeCoなど資産運用を始める際、「何をしたらいいかわからない」と悩んだ経験を持つ方は多いのではないでしょうか。日本は世界の主要国の中でも金融リテラシーが低いと言われています。実際、日本人の多くは貯蓄を好む傾向にあり、投資にお金を回す方はあまりいません。しかし、低金利であることに加えて2,000万円問題が注目される昨今、金融知識が低いままでは老後の生活を守ることが難しくなってきました。

そんな中、これからの世代である高校生が2022年4月から新しい指導要領に基づき、家庭科の授業で「金融」について学ぶことになりました。基本的な金融知識や金融商品の特徴を若いうちから学ぶのは、投資へのハードルを下げるきっかけとなることでしょう。

日本でも今後は寝かすのではなく、お金や資産に働いてもらうことが当たり前の時代になります。本格的な投資社会到来に先駆け、ぜひみなさんも不動産投資にチャレンジしてみてください。一大家としての経験と実績を持つ脇田が全力でサポートいたします。